雇主責任險/僱主補償責任險? 差異比較與保單推薦!

與雇主與員工相關的險種,主要有三個 (更多比較可以看這裡):

- 雇主意外責任保險:員工在工作時發生意外,雇主依法需要負責賠償時,可替雇主承擔民事賠償責任。

- 雇主補償契約責任保險:當員工發生意外傷害時,不論雇主是否有過失,依保單約定項目先行給付補償金,以分散職災發生時雇主的法定與道義責任風險。

- 團體傷害保險:以員工為被保險人,於發生意外傷害時依保障項目給付,屬員工福利性質之保險。

建議雇主基本配置「雇主意外責任險+僱主補償契約責任險」,並視需求加保「團體傷害險」;推薦直接參考「雇主套餐方案」,可以一次滿足多元保障需求。

⭐ 雇主套餐

❗工廠工程業因風險較高,不適用一般行業方案,請參考這裡

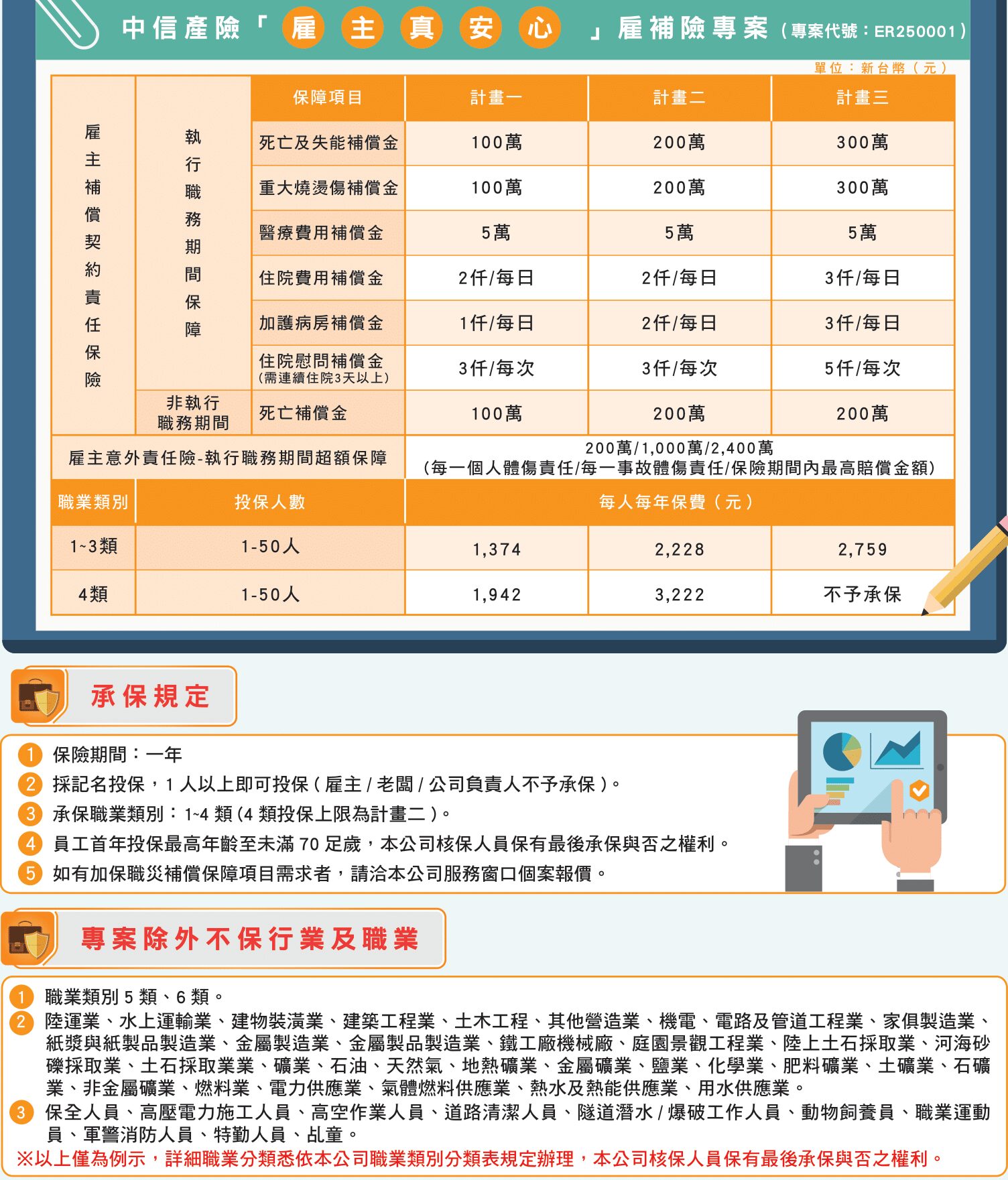

中國信託產物 雇主真安心 (一般行業)

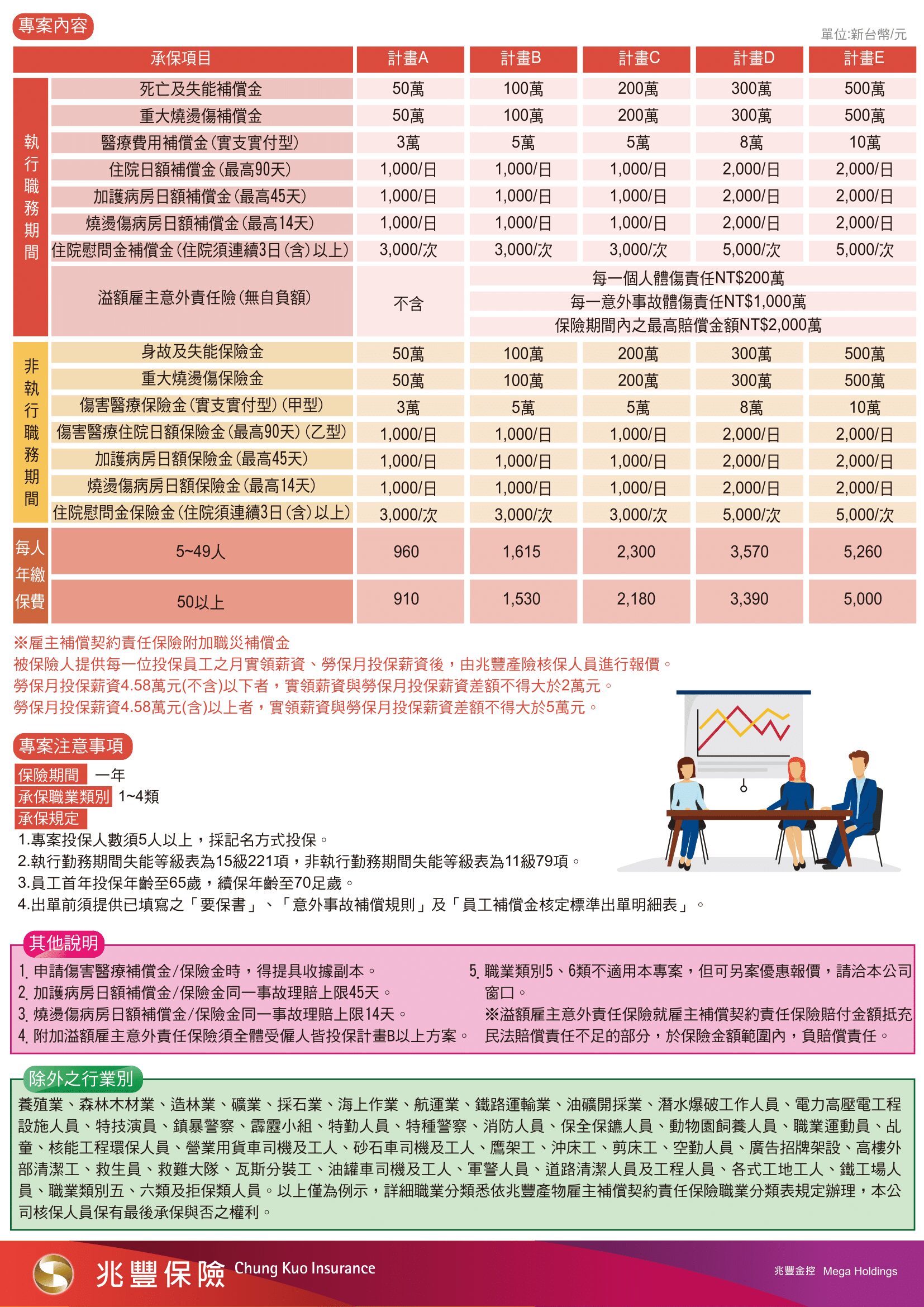

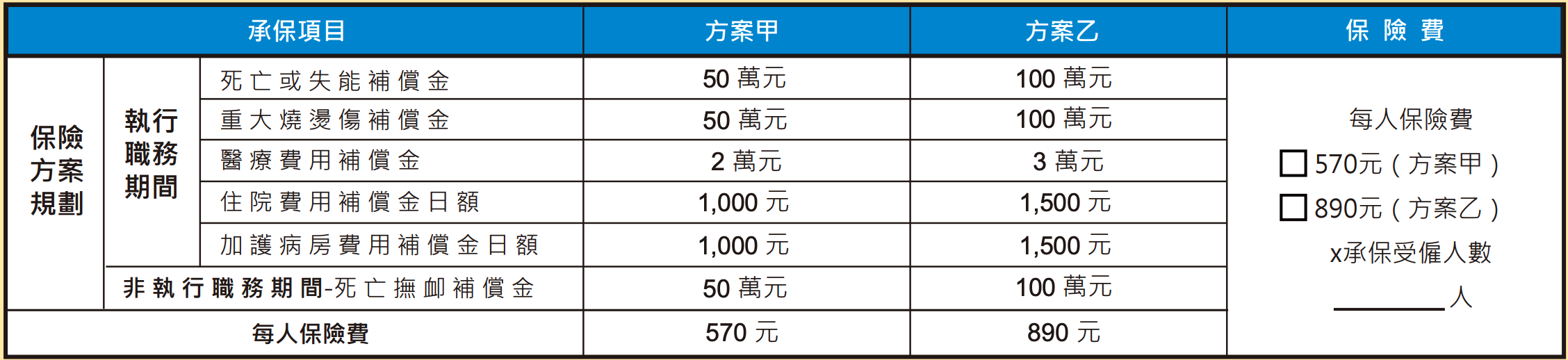

兆豐產物 雇主補償契約責任保險 (一般行業)

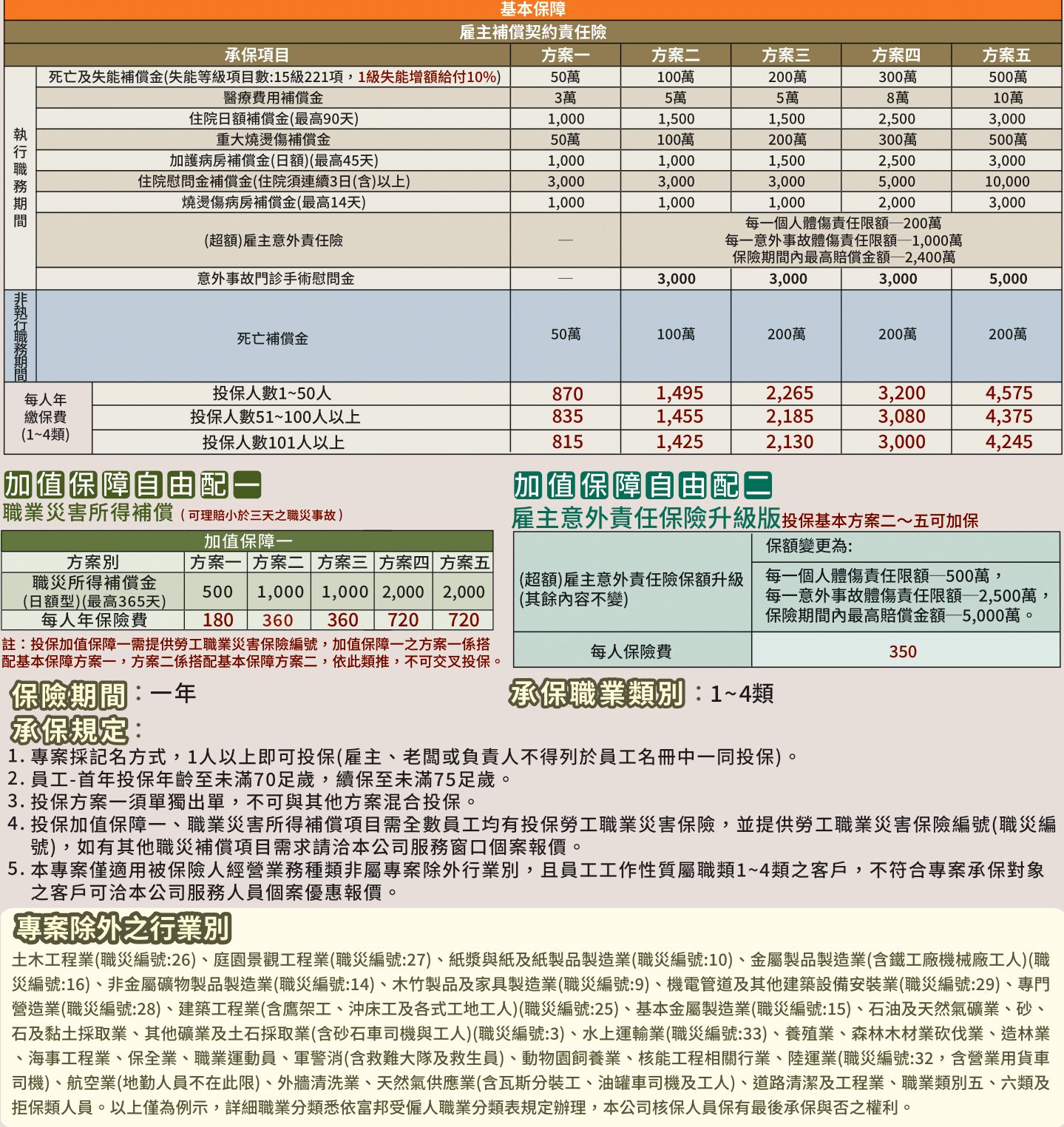

富邦產物 謝老闆PLUS二代 (一般行業)

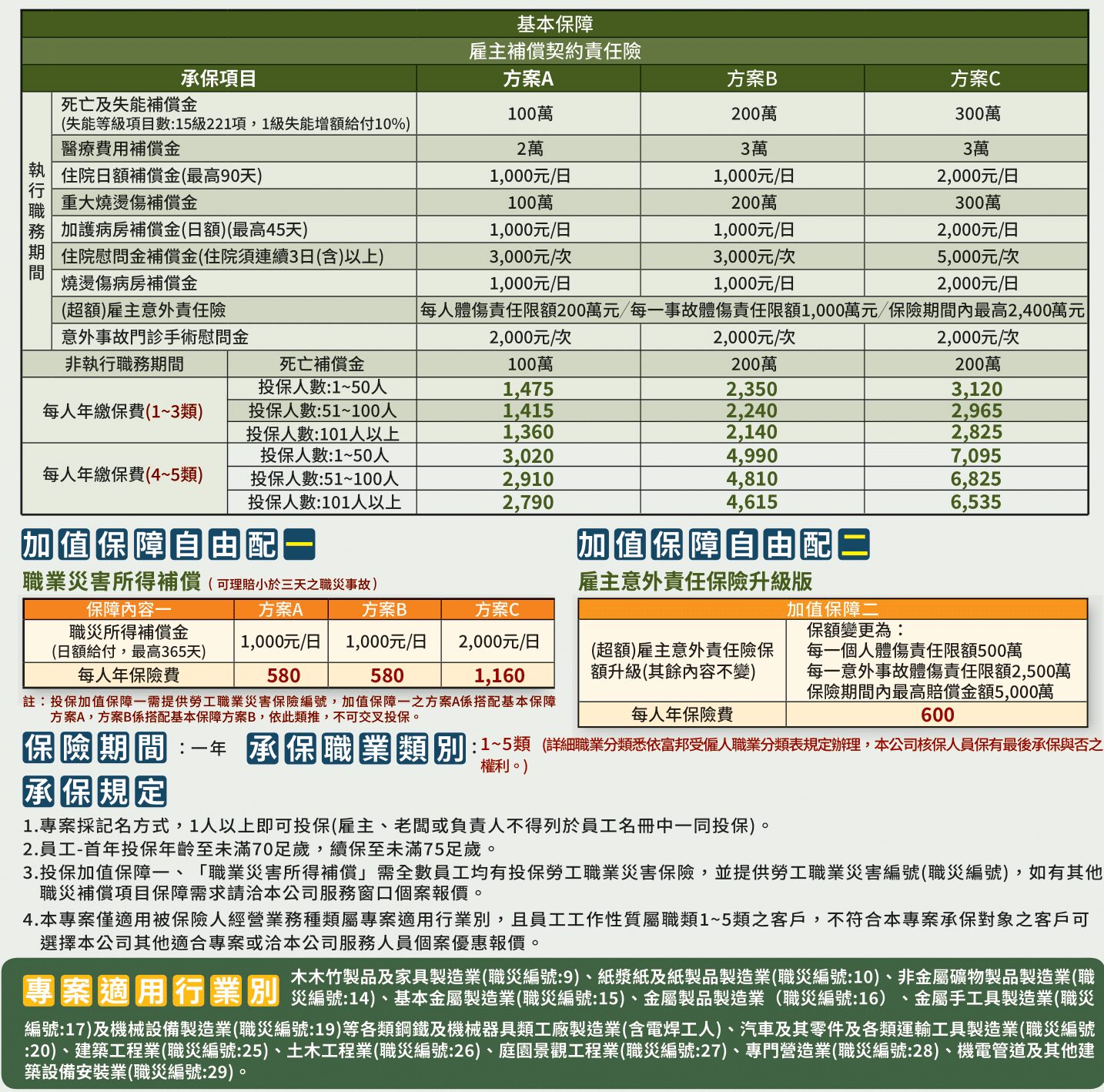

富邦產物 好頭家PLUS二代 (一般行業)

⭐ 雇主套餐 (工廠工程業)

富邦產物 謝老闆PLUS二代 (工廠工程業)

⭐ 雇主意外責任險

富邦產物 好頭家PLUS二代 (工廠工程業)

⭐ 雇主意外責任險

在商店綜合保險中,不少商品都可以附加雇主責任險。一般來說會優先以「公共意外責任險、商業火險」的角度挑選商品,如果您特別重視給員工的保障,「臺灣產物頭家安心保」提供更多加值保障;「富邦產物五路財神(甲式)」則可以單獨投保雇主意外責任險,無需跟其他險種綁定。

| 商品名稱 | 每一人 體傷責任 |

每事故 體傷責任 |

保險期間 最高賠償 |

每一人保費 | 加值保障 | 需搭配險種 |

|---|---|---|---|---|---|---|

| 臺灣產物頭家安心保 | 100萬 | 500萬 | 1,000萬 | $250 | ✔ 刑事訴訟費用(10萬) ✔ 上下班途中及外出洽公責任 ✔ 身故慰問金 |

可自選 |

| 200萬 | 1,000萬 | 2,000萬 | $310 | |||

| 富邦產物五路財神(甲式) | 100萬 | 500萬 | 500萬 | 前往試算 | ✔ 刑事訴訟費用(6萬) ✔ 天災責任 ✔ 身故慰問金 |

可單買 |

| 200萬 | 1,000萬 | 1,000萬 | 前往試算 | |||

| 安達產物安店鋪2.0 | 100萬 | 600萬 | 1,200萬 | $280 | 無 | 公共+商火 |

| 200萬 | 1,200萬 | 2,400萬 | $330 | |||

| 華南產物金綜罩守護甲型 | 100萬 | 500萬 | 1,000萬 | $197 | 無 | 公共+商火 |

| 新光產物招財進保2.0 | 200萬 | 1,000萬 | 2,000萬 | 前往試算 | 無 | 公共 |

| 兆豐產物開店大吉 | 200萬 | 1,000萬 | 2,000萬 | 一般商店$399起 辦公室$266起 警衛$526起 |

無 | 可自選 |

註:新光產物招財進寶2.0方案內含雇主責任險,並非額外加購,1~10人保費都相同。

⭐ 雇主補償契約責任保險

名詞相似,但「雇主補償契約責任保險」與「雇主意外責任保險」是不一樣的商品,「雇主補償契約責任保險」並非按照賠償責任理賠,多為定額給付 (醫療費用補償金為限額補償,需醫療收據正本),就像幫員工保意外險一樣。

如果您想要單保「雇主補償契約責任保險」,請看這裡。或以下 商店綜合險(公共+火險) 可加選僱主補償契約責任保險:

「新安東京海上財運亨通旺鋪保」擴大承保非執行職務期間死亡撫卹附加條款,保障如下:

註:本專案不予承保「員工意外事故補償規則」第四條:被保險人依勞工職業災害保險及保護法應負賠償責任而受賠償請求之責任。

「國泰產物頭家壓箱保」方案3可提供最高200萬的死亡及失能補償金,保障如下:

新安東京海上 財運亨通旺鋪保 方案一

新安東京海上 財運亨通旺鋪保 方案一

查看方案詳情 / 含100萬火險

國泰產物 頭家壓箱保 方案1

國泰產物 頭家壓箱保 方案1

查看方案詳情 / 含100萬火險

雇主三種商業保險比較

| 項目 | 雇主意外責任險 | 僱主補償契約責任保險 | 團體傷害保險 |

|---|---|---|---|

| 被保險人 | 雇主 | 雇主 | 員工 |

| 保險金給付對象 | 雇主 | 雇主 | 員工或受益人 |

| 保障範圍 | 執行職務期間且雇主有過失責任 | 執行職務期間 (部分商品擴大承保非執勤時間) | 保險期間皆有效 |

| 保險標的 | 雇主法定賠償(民法) | 雇主法定賠償 (民法) 法定補償 (勞基法) 道義責任 | 員工身體傷害 |

| 訴訟費用 | 含 | 含 | 含 |

| 給付方式 | 依實際損害及責任,在額度內理賠 | 依據保單約定項目給付,多為定額 | 依據保單約定項目給付,多為定額 |

| 保險功能 | 轉嫁雇主有過失時的民事賠償責任 | 可作為勞基法法定補償 可抵充雇主民事賠償責任 | 保障員工、可作為員工福利 |

| 注意事項 | 僅限雇主有過失時才能理賠,並且要等待釐清、鑑定或訴訟 | 保障項目未必與實際求償情形相符,仍可能有保障缺口或保額不足 | 不見得能抵充雇主責任,比較適合做為額外規劃 |

雇主保障策略:單保還是套餐?

在企業經營中,「雇主意外責任險、雇主補償契約責任險、團體傷害保險」各有不同功能,並不能互相取代。單獨投保這些險種可能有保額不足或無法抵充雇主責任等問題。為此,市面上不少套裝商品將三者整合,兼顧「法定責任與道義責任」,提供完整的職災風險管理方案,同時簡化投保流程與理賠服務。

此類「雇主套餐」的核心是 雇主補償契約責任險 + 溢額雇主意外責任險,部分會加上 非執行勤務期間的團體傷害險,作用如下:

- 雇主補償契約責任險:無論雇主有無過失,保險公司都會依條款先支付,不用曠日費時等待鑑定或訴訟。若後續雇主確實負有民事賠償責任,這筆補償金可抵充雇主應賠金額。而對員工而言,可立即獲得一筆現金補償,用於應付基本生活或醫療支出。

- 溢額雇主意外責任險:在雇主確實負有民事賠償責任時提供理賠。「溢額」指本保險僅在前述「雇主補償契約責任險」給付抵充後仍有不足時才啟動,進一步提升保障上限,有效彌補因補償險定額設計可能造成的不足,確保重大職災或高額賠償情況下雇主仍能獲得完整保障。

- 團體傷害保險 (非執行勤務期間):將保障範圍延伸至非執行勤務期間的意外傷害,補充員工保障,提升員工福利,強化企業吸引與留任人才的能力。這類保障並非一般的團體傷害險,而是專為搭配雇補險設計,因此僅限非執行勤務期間;執勤期間的職災及責任已有前兩者覆蓋。

⭐ 雇主套餐的優點:總體而言,相較於各別投保可能更划算;同時,因為包裝成一個專案,可透過同一平台辦理加退保,減輕人資作業負擔,提高效率與便利性。並且保險公司也會安排專人協助雇主進行抗辯、和解或訴訟,並支付必要費用 (提醒: 事故發生時應立即通知保險公司、勿私下和解)。

- 推薦商品(不含團傷):中國信託產險雇主真安心、富邦產物謝老闆PLUS二代

- 推薦商品(含團傷):兆豐產物雇主補償契約責任保險、富邦產物好頭家PLUS二代

- ‼️注意:同一商品中,低階方案可能會只有「雇主補償契約責任險」,若您也沒有其他「僱主意外責任險」,將無法有效分擔雇主風險。

只保單一種險種會遇到的問題

- 單保雇主意外責任險 → 僅能應對雇主有過失時的民事賠償責任,但無法應對勞基法的法定補償(無過失原則)、道義責任;且理賠耗時長、無法先行補償。

- 單保雇主補償契約責任險 → 可快速給付補償金,並可部分填補雇主過失責任,但保額有限,且定額方式與固定保障項目難以完全應對實際求償金額及法定賠償需求。

- 單保團體傷害險 → 員工福利型,無法真正轉嫁雇主責任。另外若僅為單獨投保團體傷害險,因不涉及責任險,保險公司也不會進行法律協助。

團體傷害保險(團險)是否能抵充雇主責任?

雇主雖可主張行使抵充權,但最終是否能成功抵充,仍取決於法院判決。實務上,團險無法抵充雇主責任的案例並不少見。

若雇主投保之目的在於分散因職業災害所衍生的「法律責任風險」,建議以「雇主責任險+雇主補償契約責任保險」為主要規劃核心,或是「雇主補償契約責任保險+溢額雇主責任險」也可以。

團險應定位為員工福利或補充性保障工具,而非用以取代或轉嫁雇主依法應負之民事賠償責任。若誤將團體傷害保險視為唯一風險轉嫁工具,於實際發生重大職災時,仍可能產生保障缺口,最終仍須由雇主自行負擔高額賠償責任。

常見問題

投保的人數有規定嗎?是否包含雇主本人?

首先須要知道,不論是「雇主補償契約責任險」或「雇主意外責任險」,員工人數皆不包含雇主 (因為是承保雇主對受僱人應負的賠償責任,雇主並非受僱人,因而不在承保範圍)。

雇主補償契約責任保險、雇主意外責任保險沒有制式的人數規定,1人以上即可投保,僅有少數方案限2~3人以上。

但有些套餐商品因為結合了「團體傷害險 (能提供非執勤期間的保障)」因此必須至少5人 (團體的定義是5人以上)

投保時是否需要提供員工名冊(記名投保)?

「雇主補償契約責任險」與「團體傷害險」採取記名投保,需提供員工名冊以利核算保費與理賠,名冊格式與勞保員工名冊相似。

「雇主意外責任險」則是各家公司規定不一,有的要、有的不用,但如果與上述兩險套餐銷售,就仍需要提供員工名冊。

另外,採記名方式投保的員工通常有年齡限制。一般是15~70歲,之後可續保到75歲。對於員工的職業類別也可能有限制。傷害險通常將職業風險分為六個等級,其中第五類與第六類因風險較高,多數產險公司只接受第一類到第四類職業投保。

現在多數保險公司都有提供線上系統,若員工有變動,企業可直接線上登記進行加退保,方便又即時。保費會依您登記實際在保的人數計算。如果中途員工離職,保險公司也會按比例退還剩餘期間的保費。

保費一定要按年結算嗎?能月結嗎?

不一定要按年結算,一般可選擇的結算週期有「年、半年、季、月」,亦有極少數提供日結,雇主可依需要選擇,方便管理現金流。

另外員工如有異動,可使用保險公司的線上系統進行進行加退保,方便又即時。保費會依您登記實際在保的人數計算。如果中途員工離職,保險公司也會按比例退還剩餘期間的保費。