房貸壽險是什麼》房貸壽介紹與2025房貸壽險推薦!

房貸壽險——家庭支柱必懂的壽險配置

對多數人來說,「買房」是一輩子最大的財務承諾,而「房貸」則是長達 20~30 年的壓力。 當家庭支柱發生意外,房貸是否還能如期繳清?是否會讓家人承擔龐大負擔?這正是房貸壽險存在的理由。

什麼是房貸壽險?

房貸壽險是一種「定期壽險」,主要是為房貸借款人而設計,當被保險人在貸款期間內發生身故或完全失能時,保險公司會理賠保險金,幫助償還剩餘房貸,避免家人背負龐大債務。房貸壽險有以下幾種特色:

- 保障年期選擇更多:房貸壽險提供 5~40年期,能更精準對應您的房貸年限。

- 可承保的保額更高:最高可投保到6,000萬保額,遠高於一般定期壽險。

- 有遞減型跟平準型:

- 遞減型:保額隨房貸餘額逐年下降,保費更低,最適合只想保障貸款責任的人。

- 平準型:保額全程固定,與一般壽險相同,適合同時保障家人生活費或子女教育金。

- 可選擇躉繳或分期:除了常見的分期繳,房貸壽險提供了一次繳清(躉繳)的選擇,以免因忘記繳費而斷保。若資金充裕可選躉繳,總成本較低;若現金流有限,可選分期繳減輕壓力。

- 保費更划算:房貸壽險的費率比一般壽險便宜,可以用低保費買到高保障。

✅ 沒房貸可以買房貸壽險嗎?可以!很多人看到名稱就以為要房貸才能買,但實際上有些房貸壽險是開放給一般身分投保的 (看下面商品!),適合所有想規劃定期壽險的人,可以用更低的預算買到更高的保障!

⭐房貸壽險保單推薦

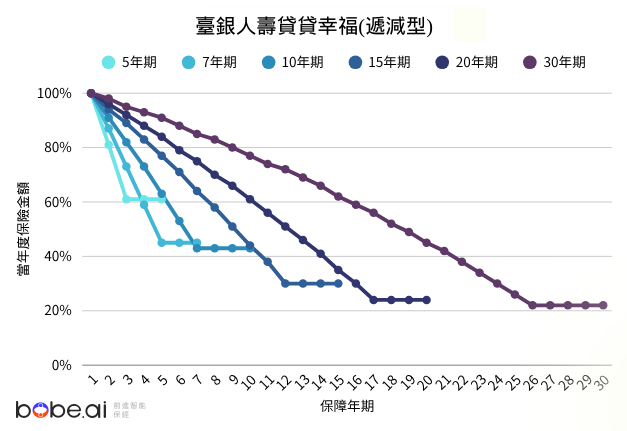

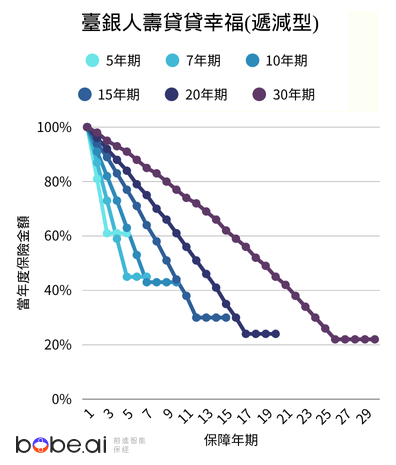

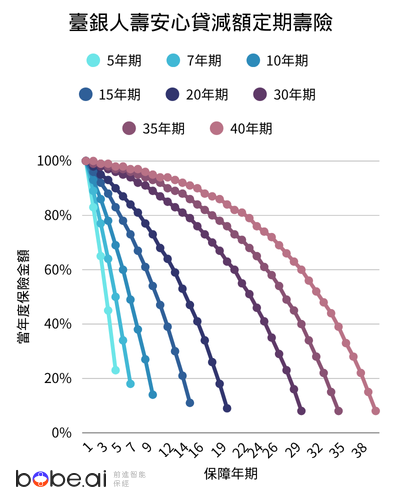

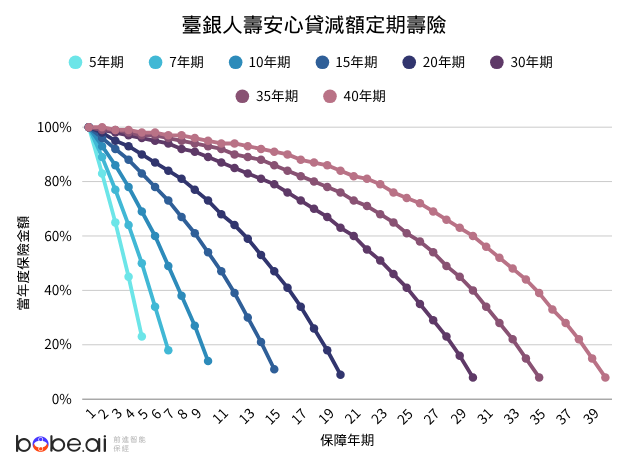

💡保費低廉,適合家庭支柱,給家人充足的保障。遞減型保額的變化參考如下,最終幾年仍提供一定程度的保障,而不是遞減到很低。

臺銀人壽家倍平安定期壽險

- 提供5~30年多種年期

- 完全失能給付1.5倍

- 增加意外保障: 特定意外身故增額、重大燒燙傷、意外失能安養

展開方案詳情

身故保險金

當年度保險金額

當年度保險金額

完全失能保險金

當年度保險金額

當年度保險金額

特定意外傷害身故保險金

1000萬元×特定事故倍數(註)

1000萬元×特定事故倍數(註)

完全失能扶助保險金

當年度保險金額×50%

當年度保險金額×50%

嚴重第三度燒燙傷保險金

400萬元

400萬元

意外傷害一至十一級失能安養保險金

25萬元~500萬元

25萬元~500萬元

※航空大眾運輸意外3倍;水路大眾運輸意外2倍;陸路大眾運輸意外、騎乘機車或自行車意外、行人被車輛碰撞意外1倍

投保1,000萬

平準型(20年期)

遞減型(20年期)

35歲男

一次繳 $610,600

或年繳 $40,300

或年繳 $40,300

一次繳 $316,100

或年繳 $20,900

或年繳 $20,900

35歲女

一次繳 $273,500

或年繳 $18,100

或年繳 $18,100

一次繳 $151,100

或年繳 $10,000

或年繳 $10,000

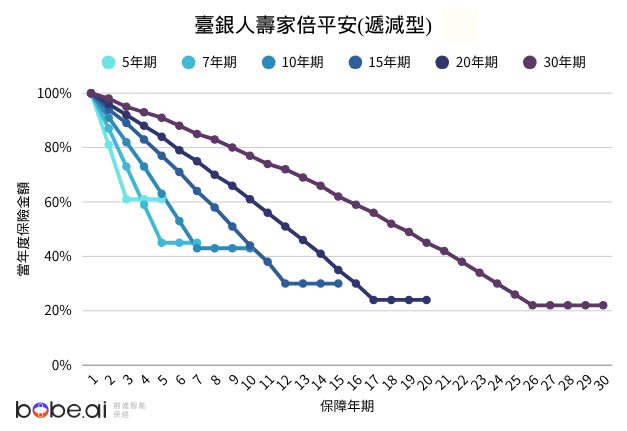

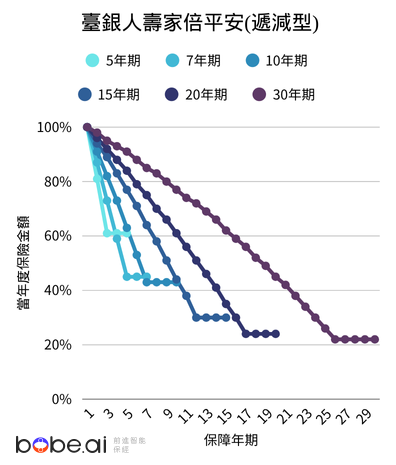

💡在基本壽險之餘,加強完全失能、意外失能等保障,確保萬一遇到重大失能,還有額外的安養金可支應。遞減型保額的變化參考如下 (與貸貸幸福相同)。

💡提供更長的保障年期 (注意分期繳的年期比保障年期略短)。遞減型保額的變化參考如下,初期保額下降較慢,保障相對較高,後期才加速遞減。讓您在負擔較重的前幾年獲得更充足的保障,保障力度更強,降低財務風險。

平準型 vs 遞減型怎麼選?

| 保險型態 | 說明 | 適合對象 |

|---|---|---|

| 平準型 | 保額固定不變,就像一般的定期壽險 | 想同時保障家人生活費或子女教育金者 |

| 遞減型 | 保額逐年遞減,因此保費也較便宜 | 預算有限,只想保障貸款責任的人 |

房貸壽險 vs 一般定期壽險

房貸壽險通常是給房屋貸款人投保的壽險,可在申請房貸時一起辦理,是定期壽險的一種,其保障年期通常會配合房貸的年期,並依照需求選擇保額要平準型或遞減型。

- 平準型:保額不會隨時間遞減,理賠金除了用來償還房貸還可以照顧家人。

- 遞減型:保額會隨時間遞減,主要用來避免無法負擔房貸的風險,保費更低。

房貸壽險與一般定期壽險比較:

| 房貸壽險 (以房貸身份投保) | 一般定期壽險 | |

|---|---|---|

| 受益人 | 理賠保險金須優先償還貸款 | 可指定受益人 |

| 繳費方式 | 躉繳/期繳 | 期繳 |

| 保額 | 可選擇平準型或遞減型 | 通常為平準型 |

| 給付項目 | 除壽險保障,有些還會提供意外或失能給付 | 壽險保障 |

| 保費 | 保費比一般壽險便宜很多 | 保費較貴 |

| 體檢 | 不用體檢,容易通過 | 依各家公司規定進行體檢 |